500家国内AI企业大数据分析报告

作者:胡嘉琪TakeeWOO

前言:本月,腾讯研究院与IT桔子联合发布了《2017年中美人工智能创投现状与趋势研究报告》,针对国内外1000多家人工智能企业进行了深入分析,并在报告中给出了众多富有洞察的结论。但遗憾的是,此份报告针对国内人工智能初创公司虽然作出了一定的宏观分析,但可能限于篇幅问题,在更多的细分数据维度,比如企业平均融资轮次、各路资金在整体AI产业链上投资布局等方向尚未进行深入的数据分析,这是比较可惜的地方。因此,本文产生了从IT桔子爬取国内所有人工智能初创企业数据,继续挖掘其中更深入的产业特征的想法。本文基于从IT桔子爬取的国内人工智能初创企业数据,在AI初创公司产业链分布、融投资事件、投资机构风格与产业链布局等维度进行深入分析。

基础数据源

本文使用到的数据,来自于通过爬虫获取的IT桔子截止到2017年9月国内所有人工智能领域的初创公司基本信息与投资事件数据,包括公司信息、获投时间、轮次、投资金额和投资方等等,需要说明的是,本文数据中剔除了阿里、百度、腾讯等互联网巨头,以及带有人工智能概念的上市公司,以免他们对整体数据的分布产生影响,本文研究范围主要围绕国内591家AI初创企业开展。

研究目的

通过分析目前国内所有AI产业初创公司的产业链分布,了解当前的AI产业结构,并鸟瞰其中的融投资热点。同时再以投资方视角,分析各家投资机构在AI产业链的布局和风格,并统计一下从Google、微软亚洲研究院、BAT等巨头出来的科学家们所创办的AI公司当前情况,从数据角度形成对整体AI产业的新认知。

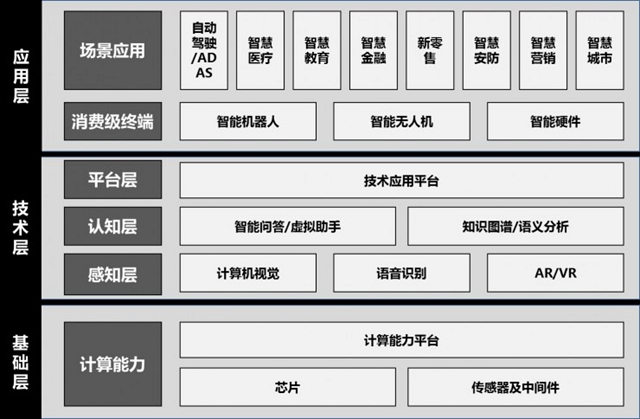

AI产业链模型

由于产业链模型涉及到了如何对这591家国内人工智能企业进行领域分类,需要重视对待。而本文并未完全采用《2017年中美人工智能创投现状与趋势研究报告》中对人工智能企业的分类方法,因为该分类可能会存在一点小问题。本文特意提出以下人工智能产业链模型,对这591家企业进行领域分类:

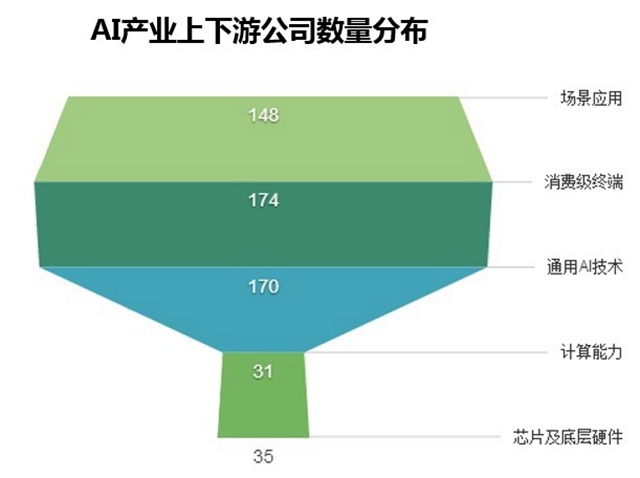

整个AI产业链通过三个层级将从业的公司分为了20个子类,简要说明如下:

基础层为整体产业提供算力,其中硬件部分包括芯片、传感器与中间件。芯片领域典型公司如寒武纪、深鉴科技,从事包括GPU、FPGA及ASIC等各类AI芯片的研发设计,由于技术门槛过高、投资周期长,目前国内仅有极少部分具备足够技术积累的初创企业参与其中。而计算能力平台以云计算为整个AI产业链提供算力,除了3A(AWS、Azure、阿里云)外,国内典型的初创公司有如七牛云、青云,由于深度学习的持续火爆让全球AI产业普遍面临算力瓶颈,未来预期将有更多参与者进入计算能力平台这一领域。

技术层主要为整体产业链提供通用AI技术能力。其中感知层包括计算机视觉和语言识别两项重要的机器感知任务,由于这两项技术由于相对成熟,目前有大量的初创公司选择了这两个领域,如计算机视觉云集了商汤科技、旷视科技、云从科技等大量独角兽;而认知层定位为“机器大脑”,包括知识图谱/语义分析,以及智能问答/虚拟助手两个核心领域,顶部的平台层则以通用技术应用平台的形式提供深度学习、模式识别等技术应用服务,对接应用层。

应用层按照对象不同,可分为消费级终端应用以及行业场景应用两部分。消费级终端包括智能机器人、智能无人机以及智能硬件三个方向,其中智能硬件领域从业公司包括如Rokid等智能音箱玩家,致力于消费级硬件的智能化。场景应用部分对接各类外部行业的AI应用场景,比如智慧医疗、智慧金融等。

最后需要说明的是,深耕AI行业应用场景的公司往往也具备了技术层的一些核心技术能力,比如雅森科技等医学影像公司使用计算机视觉技术对心脏、肺、肾等医疗影像进行模式分析,帮助提高重要疾病诊断的正确性。这类公司显然定位是“技术的行业探索者”,因此我们不能认为它们是计算机视觉技术公司,而需要归类到智慧医疗领域之中。因此这里涉及到一家公司产业链定位分类的多义性,本文的原则是,凡是深耕行业场景应用的公司,都倾向于归类到对应的应用层领域之中。

AI产业链初创公司分布

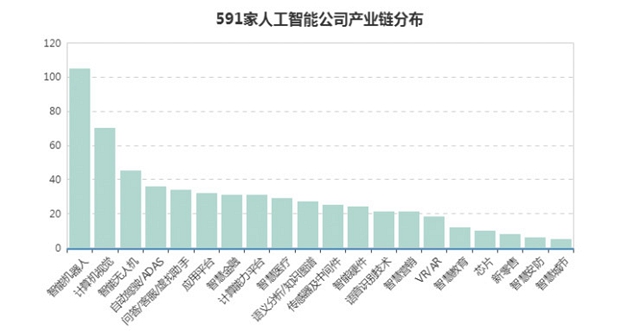

本文对爬取自IT桔子的1158家AI初创公司数据进行清洗、筛选及转换后,对最终剩下的591家公司根据上述的AI产业链分类标准,进行了领域分类。不得不说在复现这项关键统计的过程中,需要花费了不少精力去对每家公司的业务进行观察判断,但整个过程结束后,会对整体国内AI产业现状产生更深刻的理解,最终统计结果如下图所示。目前智能机器人是AI产业中最为热门的领域,初创公司数量达到了105家,随后是通用计算机视觉技术(70家),包括了各类人脸识别、图像处理以及视频监控等技术领域细类。与智能机器人类似,目前国内有45家初创公司扎堆在智能无人机的创业大潮中,而在自动驾驶/ADAS方面,目前有超过30家公司进入了这一领域,而目前百度已经逐步开放其Apollo自动驾驶平台(目前已开放到1.5版本),类似平台的开放将大大降低初创公司在自动驾驶方面的研发难度,预期以后或许有更多的初创团队进入自动驾驶的风口上。

由于智能投顾、大数据风控、生物识别等技术在金融领域持续发酵,目前涌现了一批专注智能投顾和金融风控等智慧金融应用的初创企业。如在今年8月,专注于海外市场智能投顾的海鲸金融获得了1100万美元的A轮融资;4月由前百度 “七剑客”之一郭眈创办的智能投研平台鼎复数据也获得了超过8000万人民币A轮融资。

在行业场景应用领域,智慧医疗是另外一个主要战场。得益于CNN的深度学习技术在计算机视觉领域带来的革命,产生了一批专注于医学影像AI分析的初创公司(据不完全统计,约为25家),但不同于人脸识别等其他计算机视觉应用,医学影像临床分析是实证性很强的领域,AI医学影像分析距离实际的落地应用恐怕还有很长一段的临床验证过程。另外高质量的医学影像标注数据同样也是一项考验,这个领域往后的发展还有待观察。

与上述聚焦AI热点不同的是,目前还有一批低调深耕知识图谱/语义分析技术的初创公司,其中知名度较高公司的是被罗永浩在去年锤子发布会上致谢的三角兽科技,其为Smartisan OS 3.0提供了语义分析技术。语义分析技术在自然语言理解(NLU)层面将语言转变为机器能理解并推理的数据,而知识图谱粗略来说,则是更泛化地试图将各行业存量的结构化及非结构化数据转变为能让机器理解的知识,成为AI应用的坚实基础。比如在金融领域,通过知识图谱技术将上市公司年报转变为机器可读的数据,从而实现年报自动摘要、财报数据自动审计等应用。又如阿里建立了淘宝海量商品的知识图谱,使用知识图谱推理引擎技术自动识别各类商品的侵权、假货行为。深耕知识图谱的AI初创公司典型如文因互联、明略数据等。

平均融资情况分析

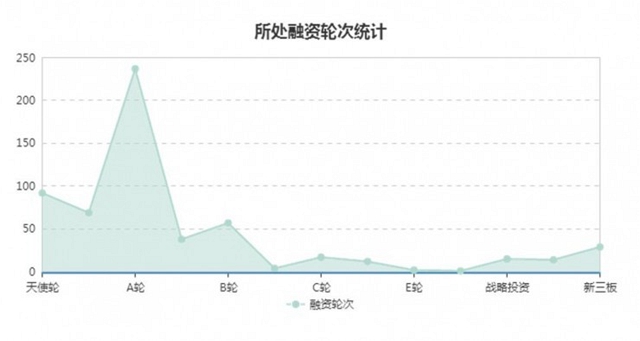

在591家国内AI初创公司中,有75%比例(436家)目前处于B轮融资及之前,其中有236家目前获得A轮融资,其次是天使轮,目前有92家AI初创公司处于天使轮阶段。在获投时间上,2014、2015、2016、2017四年间每年AI领域融资事件数量分别为113起、241起、262起以及163起(截止到2017年9月),而从天使轮上看,2017年截止到9月仅有26起天使轮融资(相比15、16两年数据为89起、69起),可见AI领域融资事件在2017年逐渐回落,这个趋势在天使轮融资上尤其明显。这一方面反映了目前优质的AI项目已经逐渐变得稀缺,另一方面在经历了15、16两年融资狂热后,整体市场慢慢回归理性。

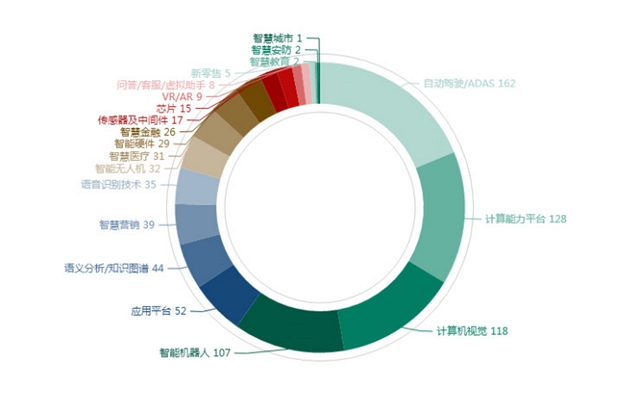

从产业链各领域的实际融资金额上看,截止到2017年9月目前自动驾驶/ADAS领域AI初创公司获得了最多的累计融资,融资总额高达162亿元人民币;云计算等计算能力平台领域位居第二,获得了累计128亿人民币的融资,虽然在公司数量上,计算机视觉领域的初创公司不如智能机器人(分为为70家和105家),但领域总融资额方面,计算机视觉略多于智能机器人(主要得益于商汤科技的4.1亿美元B轮)。自动驾驶、计算能力平台、计算机视觉及智能机器人这四个领域的初创公司几乎瓜分了大半的AI行业融资。比较意外的是虽然智能无人机的初创公司数量很多,但总体融资份额却不高,这和大疆一家独大的产业格局有关,其他无人机领域的初创公司仅能在某些细分市场上谋求差异化经营。

2016~2017人工智能领域10大融资事件——本文统计了2016年至今AI领域的所有融资事件中,单轮融资金额最高的10大融资事件。排首位的是去年获得6亿美元战略投资的智车优行,今年获得4.1亿美元B轮融资的商汤科技排在次席,出门问问的1.8亿美元D轮融资位列第三。4~10位分别由3家智能机器人独角兽、两家云平台、阿里系Face++以及为华为麒麟970提供了深度学习芯片IP的寒武纪科技所瓜分。

(注:金额相同者按总融资额排序)

AI产业投资方分析

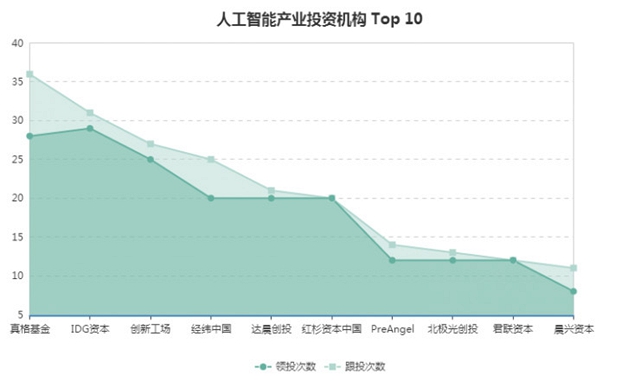

在这场AI创投的浪潮中,我们看到了各路资本近三年纷纷小步快跑进入。真格基金位居AI产业风投的榜首,共计在各家AI初创公司投资的37轮。而IDG资本和创新工场位列第二和第三,人工智能产业投资方Top 10情况如下表所示。在这10家Top 10的投资机构中,有88.5%的投资轮次为领投,反映了其在这轮AI浪潮中核心资金推动者的角色。

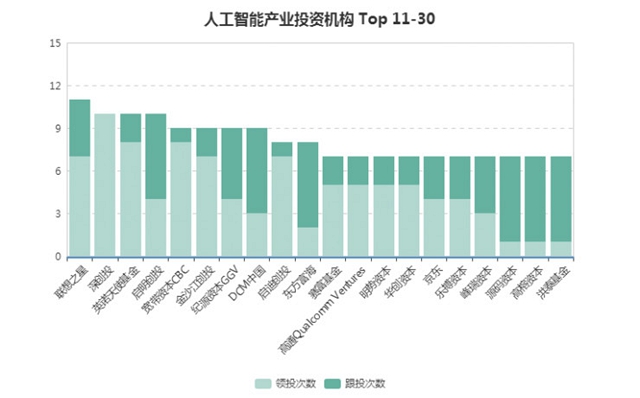

在其余前30位的AI产业投资方,我们了联想、高通和京东的身影,All in人工智能的联想在AI产业创投中不乏大动作,相继投了寒武纪、Face++、蔚来汽车、水滴科技等AI公司,旗下联想之星累计在AI领域投资了11轮。京东的AI产业投资组合也非常聚焦,除了ChinaScope数库这家金融大数据公司外,其余均是智能汽车/智能硬件相关。包括蔚来汽车、智行者科技及乐驾科技3家智能汽车/ADAS公司,以及智造未来机器人等硬件领域公司。另外,与Top 10机构不同的是,在Top 30榜单中其余机构中跟投的比例非常高,与Top 10机构形成了鲜明的对比。

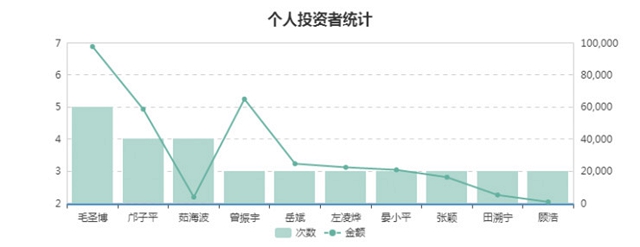

最后,在AI产业投资方统计过程中,我们发现也不乏个人投资者的身影,于是对参与了AI初创公司股权投资的个人投资者做了简单的统计。排行第一的是现熊猫资本合伙人毛圣博,另外两位投资人邝子平和茹海波分别投了4家AI初创公司,其余个人投资人的投资公司数量均在2家或以下。当然这些投资人均以跟投的方式参与到各家AI初创公司的投资轮次之中,因此累计的投资金额仅能作一个参考。

产业链投资布局

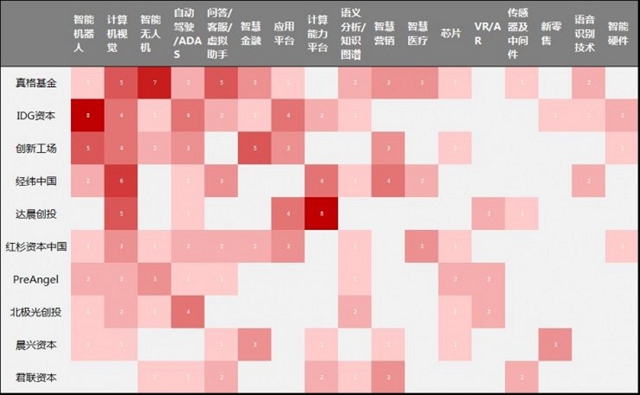

本节,我们来看看上述人工智能产业投资Top 10榜单中的十家机构,在整体AI产业链的布局情况。为了便于展示,本文选择包括智能机器人、计算机视觉、智能无人机、自动驾驶/ADAS、问答/客服/虚拟助手、应用平台、智慧金融、计算能力平台、语言分析/知识图谱、语音识别技术以及智慧医疗等上述10家机构中任一家实现了布局的17个领域,制作了以下可视化图表去展示这十家机构的AI产业链布局。

通过这张图表我们可以粗略看到,真格基金、IDG资本等前5位的机构大体上覆盖了大部分AI产业链环节,但每家机构略有自己的投资偏好。如真格基金和IDG资本分别投了最多的无人机和智能机器人标的,在整体AI产业链上投资组合最为平均的是创新工场和红杉资本中国。纵向来看,计算机视觉几乎成为了每家机构的比选项,这点得益于CNN等深度学习技术为计算机视觉带来了革命,帮助CV在众多场景的识别率都上了一个新的台阶,也是多数创业团队最常选择的项目领域。但技术成熟度和商业应用场景归根到底还是有一层窗户,接下来这些获得了重金投入的计算机视觉初创公司何去何从,关键还是要看怎样切入更多的商业化应用场景之中,并非都扎堆人脸识别之中引发了踩踏,或者智能修图等天花板较低的应用。

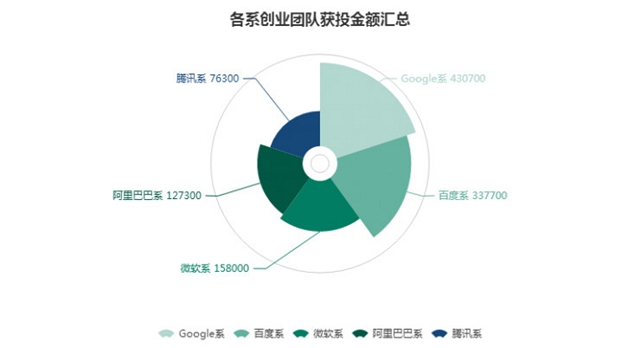

接下来我们看看来自于BAT、 Google以及微软5家巨头的AI创业团队目前发展情况。首先作为最著名的两所人工智能领域“黄埔军校”,Google和百度均有大量的杰出科学家离开创办了自己的AI公司,如前Google明星科学家李飞飞创办了独角兽公司出门问问,百度方面除吴恩达以外,三位百度深度学习实验室核心人物余凯、黄畅及余铁男离开创办了地平线机器人;百度无人驾驶事业部总经理王劲与首席科学家韩旭创办了景驰科技。

在各系团队获投金额方面,得益于出门问问、品友互动等独角兽的估值,Google系列第一;百度系随着陆奇对于百度AI方向的调整与资源整合,相继流失了大量的优秀科学家与技术大牛,这些人绝大多数在这次AI创投浪潮中创办了自己的AI公司,这些百度系公司相继获得了超过30亿元人民币的融资。来自于微软及微软亚洲研究院科学家团队的初创公司位列第三,但融资金额不足百度系的一半,领军公司为小鱼在家、亿航智能和自动驾驶公司Momenta;阿里系凭借两家领军公司Face++依图科技及Rokid的估值排在第四,排在最后的是腾讯系。

结论

通过对爬取至IT桔子的国内AI初创公司的数据分析,我们可以看到年整体AI领域的融资节奏已经逐渐降温,2017年AI领域的融资事件相比去年同期下滑明显,也反映了目前优质的AI项目已经逐渐变得稀缺。同时,自从2015年开始随着AI热潮的兴起,一大批来自于Google、微软亚洲研究院、百度等AI弄潮儿的优秀科学家离开他们岗位,纷纷创办了自己的AI初创公司。这些优秀科学家凭借自身多年的技术积累优势,大多投身于通用AI技术的创业之中,所创办的公司几乎占领了整个AI产业链技术层的各个细分领域,其中计算机视觉领域显得尤其拥挤。因此,未来新的初创团队要进入纯粹的AI通用技术层领域,难度将会越来越大,尤其优秀科学家这项资源本身就是极其稀缺的。

因此,通过数据我们也看到了一个接近纺锤体的产业形态,大多数AI初创企业集中于通用AI技术以及成为了投资热点的消费级终端(智能机器人、无人机、智能硬件)上。行业场景应用方面虽然公司的绝对数量不少但过度集中于自动驾驶、智慧医疗和智慧金融上面,三者占了场景应用层65%的企业数量,融资金额更是占绝对多数。这反映了当前AI产业所面临的一个事实——在本轮AI创业浪潮之中,优秀资源(科学家、资金)集中在通用AI技术上,当然扎根技术在AI产业尚未成熟的今天是无可厚非的事情,但风险点在于通用AI技术的成果是否能转化为商业应用场景,而非实验室式科研成果,这对于每一家拿到了大融资的通用AI技术初创公司均是逃离不了的考验。

目前这波AI浪潮的兴起,其本质原因是孜孜不倦积累30多年的深度神经网络技术的集中爆发,而深度学习的这波势能当前基本已经消耗殆尽。连深度学习之父Geoffrey Hinton最近也公开号召摒弃现有深度学习(主要是BP、CNN)范式,重新奋力向前寻找全新的道路,也许Hinton的表态预示着AI产业将会进入一段调整期。

而今后随着AI技术应用平台的成熟(比如百度Apollo自动驾驶平台),以及异构计算云服务的兴起,场景应用端的进入门槛将会越来越低。比如在自动驾驶领域,过去需要长时间数亿美元研究才能达到的成果,今后使用Apollo等无人驾驶解决方案开发平台在短时间内就能达到类似的水平。未来AI新一轮的爆发将会集中在场景应用上,毕竟场景应用是AI走向商业化的最重要窗口,届时技术、算法都不会成为核心壁垒,目前单靠技术就能够拿到不菲融资的情况恐怕以后再也不会出现了。单纯的AI技术服务商在未来难以有大作为。目前聚焦通用AI技术的初创公司,未来均需要向场景的运营方转变,找到厚实的落地点并围绕场景数据、服务价值开展深耕。

来源:http://tech.ifeng.com/a/20170925/44696985_0.shtml

版权声明:本站原创和会员推荐转载文章,仅供学习交流使用,不会用于任何商业用途,转载本站文章请注明来源、原文链接和作者,否则产生的任何版权纠纷与本站无关,如果有文章侵犯到原作者的权益,请您与我们联系删除或者进行授权,联系邮箱:service@datagold.com.cn。