中国大数据产业发展报告(2017年)

近日,中国电子信息产业发展研究院在工业和信息化部信软司指导下发布了《中国大数据产业发展水平评估报告(2017年)》(以下简称《评估报告》)。作为《大数据产业发展规划(2016-2020 年)》颁布后的第一个年度大数据产业评估报告,为我国大数据产业健康发展和相关产业管理工作提供了有力支撑。现将报告主要内容予以展示,以飨读者。

推动大数据产业持续健康发展,是党中央、国务院作出的重大战略部署,是实施国家大数据战略、实现我国从数据大国向数据强国转变的重大举措。目前,在主管部门和各地方省市的积极推动下,我国大数据产业发展已经取得了积极进展,大数据基础环境不断优化、数据资源大量积累、大数据企业快速发展、行业应用不断深化,但由于大数据定义和边界的不清晰、相关统计体系的缺失,造成业界对我国大数据产业发展取得的成绩、存在的问题、所处的发展阶段等情况难有准确的判断。在此背景下,工信部信软司指导中国电子信息产业发展研究院发布《中国大数据产业发展评估报告(2017年)》(以下简称《报告》),这是工信部《大数据产业发展规划(2016-2020年)》发布后的第一个年度评估报告。《报告》重点聚焦于区域、行业、企业三个层面,通过制定指标体系测算发展指数,剖析发展水平、层次和特点,分析存在的不足和问题,这对于研判应采取的政策措施、推动我国大数据产业快速发展具有积极作用。

《报告》分为总体篇、区域篇、行业篇、企业篇、展望篇五个篇章。总体篇在《大数据产业发展规划(2015-2020)》确定的新方向和新要求基础上,全面阐述了大数据产业概念及界定、发展概况与评估体系。区域篇结合往年《中国大数据产业生态地图》,重点比较了全国各省市大数据产业发展水平,并从环境、产业、应用三个层面剖析了区域大数据的发展特点。行业篇围绕大数据+时代到来引发的新变革,对各行业大数据发展水平进行了评估,并从基础环境、数据汇集、行业应用三方面分析了行业大数据发展特点。企业篇围绕基础画像、技术研发以及市场拓展三个维度对我国大数据企业进行了综合评估和梳理分析,并且首次评出大数据企业TOP100,同时对产业链环节、行业解决方案、特色细分领域大数据企业做了重点剖析比较,评出大数据企业TOP5。

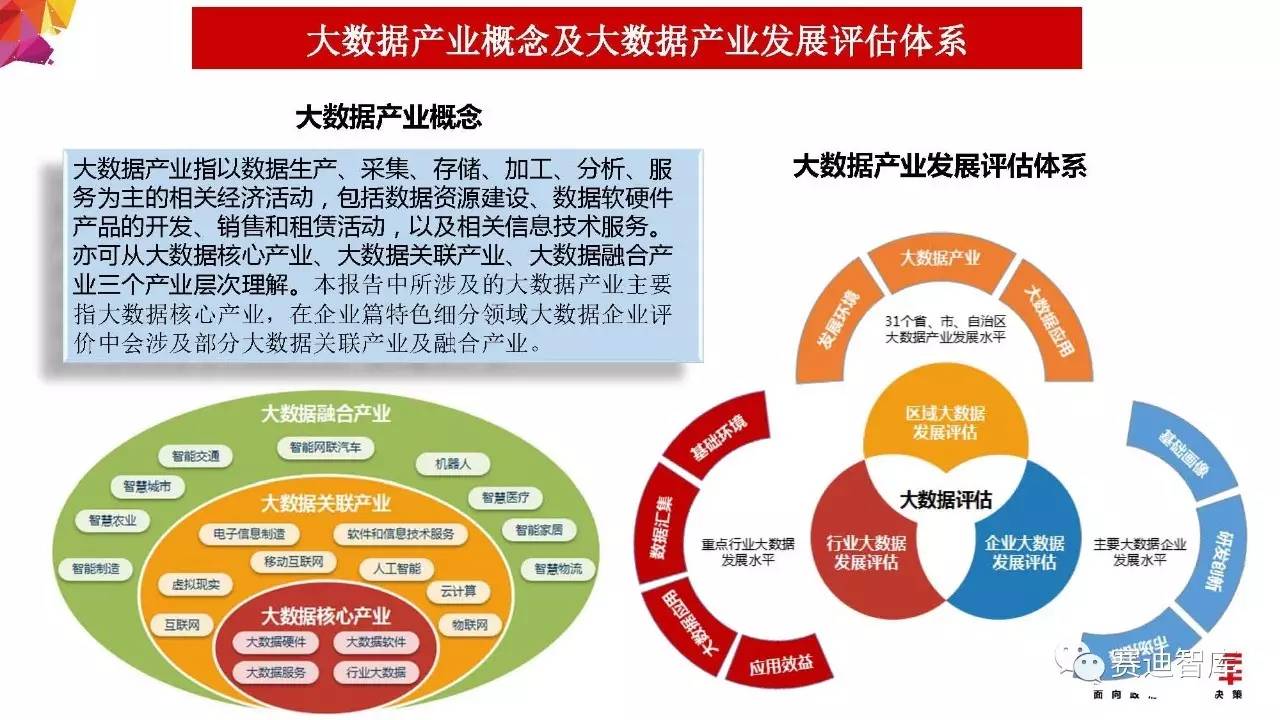

大数据产业涉及到经济社会的方方面面,在各行业各领域中都有大数据产业的融合渗透,其涵盖范围很广。从概念定义上来看,大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。亦可从三个产业层次理解:

一是大数据核心产业:指专门应用于大数据运行处理生命周期的软件、硬件、服务等,包括大数据硬件、大数据软件、大数据服务和行业大数据。其中行业大数据指的是面向行业特点的大数据解决方案等。二是大数据关联产业:指在大数据运行处理的过程中,为其提供基础设施、处理工具、相关技术等的产业,包括云计算、物联网、互联网、移动互联网、人工智能、虚拟现实等。三是大数据融合产业:指大数据与其他行业领域融合产生的新兴业态、升级业态,包括智能制造、智慧农业、智慧城市、机器人、智能交通、智慧医疗、智能家居、智能网联汽车等。

本报告中所涉及的大数据产业主要指大数据核心产业,在企业篇特色细分领域大数据企业评价中会涉及部分大数据关联产业及融合产业。 大数据运行生命周期涵盖从数据的产生到采集、数据传输、分享到存储,再到分析挖掘,直至最终的呈现与应用。

《报告》在区域、行业、企业三个方向分别建立了大数据产业评估标准。区域大数据发展评估指标主要围绕我国31个省、市、自治区对区域大数据产业发展水平进行评估。行业大数据发展评估指标主要围绕工业、金融、教育等10个行业对行业大数据发展水平进行评估。企业大数据发展评估指标主要评估开展大数据相关业务的主要企业的发展水平。

《报告》中区域大数据发展评估指标用于评估一定区域范围内大数据产业的发展水平,主要针对省域区域范围。区域大数据发展评估主要从三个方向展开:一是评估区域大数据产业发展的基础环境;二是评估区域大数据产业发展水平;三是评估区域大数据应用发展水平。区域大数据发展评估指标由3个一级指标和10个二级指标构成。

《报告》中行业大数据发展评估指标用于评估面向特定行业应用的大数据产业发展水平,重点行业包括工业、政务、交通、医疗、教育、旅游、金融、电信、农业和商贸。行业大数据发展评估主要从四个方向展开:一是评估行业大数据发展的基础环境;二是评估行业数据资源采集及汇集水平;三是评估行业大数据应用水平;四是评估行业大数据应用效益。行业大数据发展评估指标由4个一级指标和10个二级指标构成。

《报告》中企业大数据发展评估指标用于评估开展大数据业务的大数据企业发展水平。企业大数据发展评估主要从三个方向展开:一是评估企业的综合发展水平;二是评估企业在大数据领域开展技术和产品研发创新的能力;三是评估企业在市场竞争中地位。企业大数据发展评估指标由基础画像、研发创新和市场拓展3个一级指标和8个二级指标构成。同时,对产业链环节、行业解决方案、特色细分领域大数据企业做了重点剖析比较。

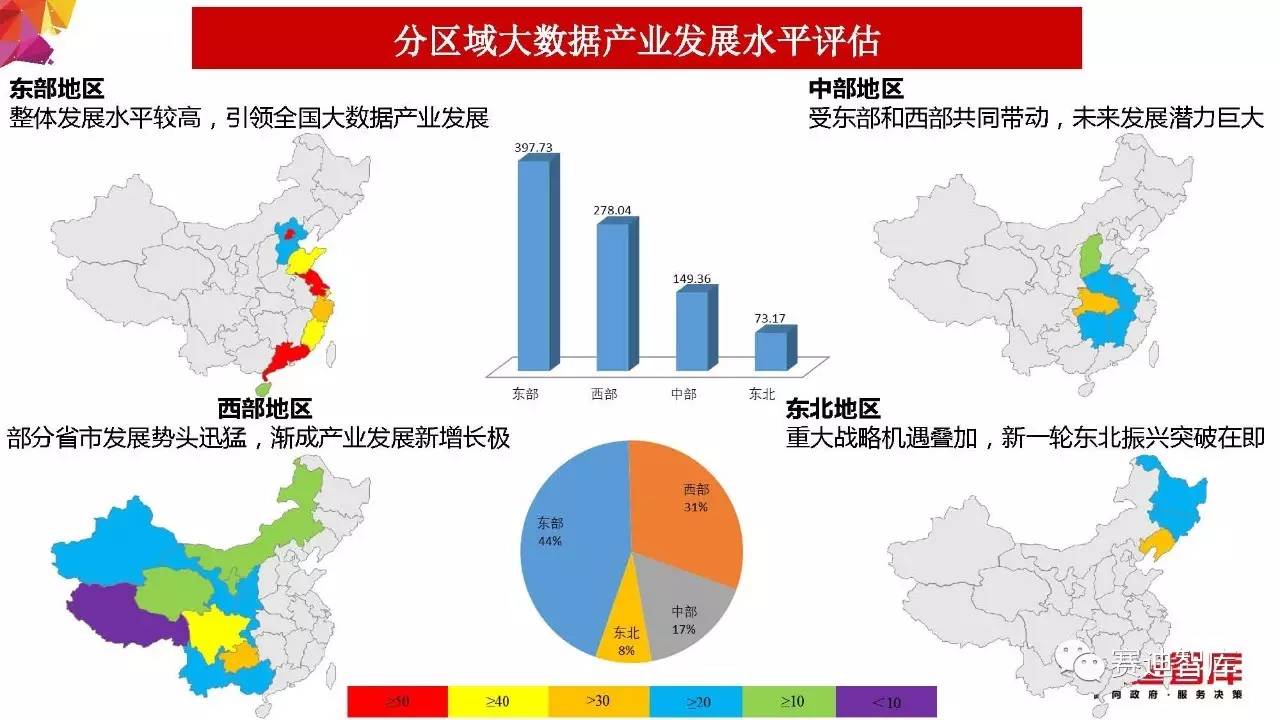

我国各省(市)大数据产业的发展由于政策环境、产业基础、应用特点等不同而表现出明显的梯级分布特征,大数据产业发展地区集聚效应显著。

2016年,国家大数据综合试验区引领产业发展,其所在区域的大数据产业发展总指数在全国大数据产业发展总指数的占比高达38.5%。

2016年,大数据产业区域集聚发展格局逐步形成,长三角地区、珠三角地区、中西部地区和东北地区大数据产业集聚发展态势明显。

2016年,我国东部、西部、中部、东北四个分区产业发展差异化明显,从总体水平来看,东部地区大数据发展水平最高,占全国大数据发展总指数的44%,西部地区紧随其后,在全国总指数中占比达到31%。中部地区和东北地区占比分别为17%和8%。

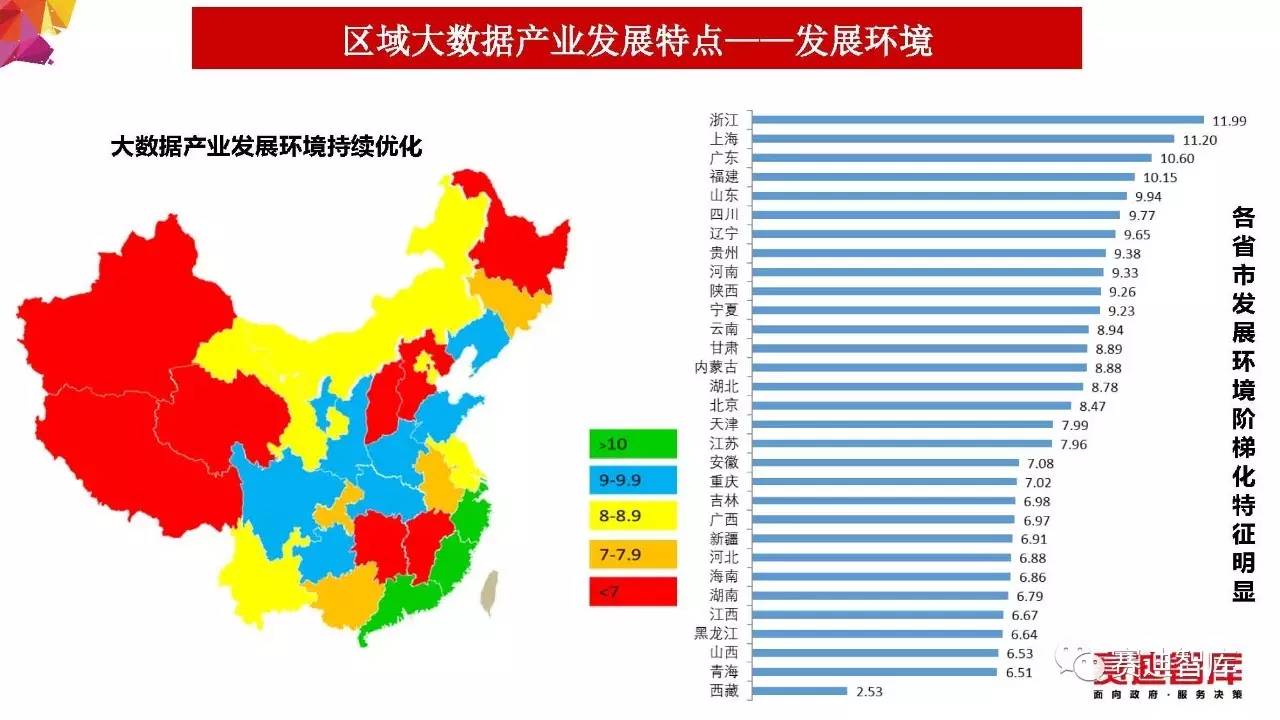

2016年,区域大数据产业发展环境持续优化,各省市的发展环境平均指数为8.2,20个省市的发展环境指数在7以上,占比65%;同时,各省市发展环境阶梯化特征明显,特别是浙江、上海、广东、福建4个省市受信息化发展基础好、组建建设比较完善等因素影响,发展环境指数在10以上。

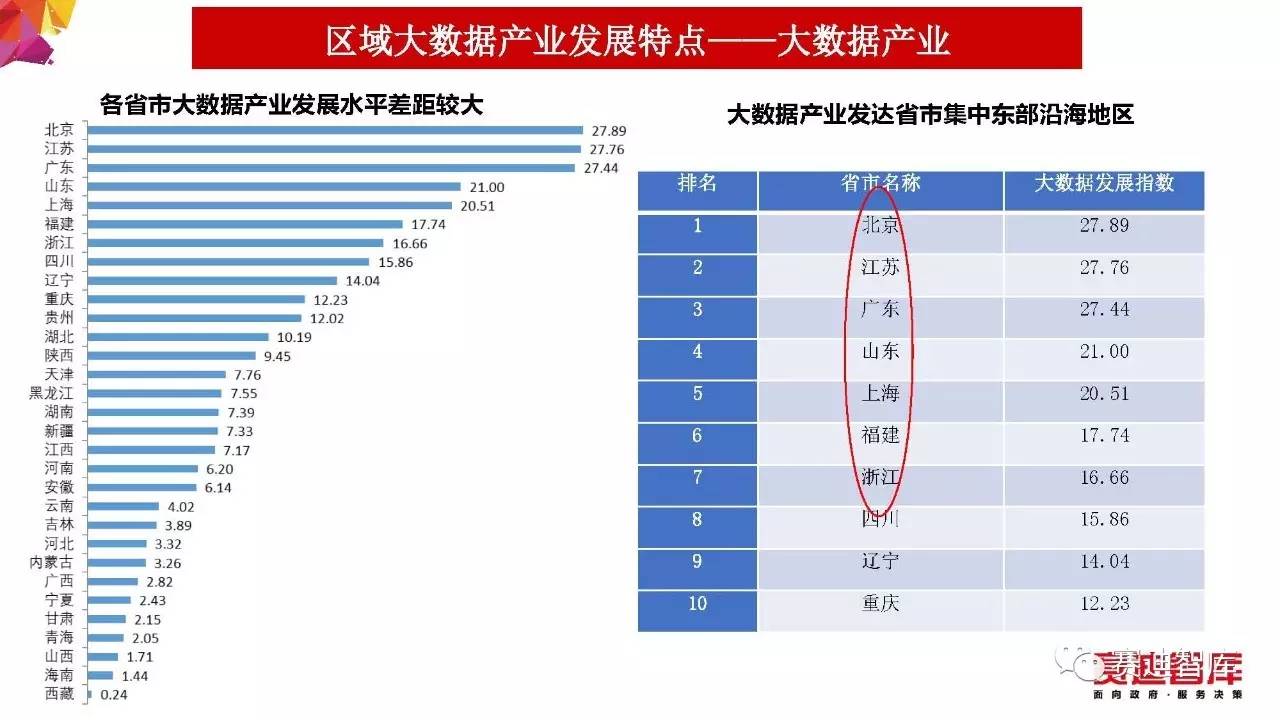

2016年,各省市大数据产业平稳增长,但发展水平差距较大,全国大数据产业发展平均指数为9.99,北京、江苏、浙江、山东、上海这五大省市大数据产业发展处于全国领先水平,占全国总指数值的比重超过40%。而云南、吉林、河北、内蒙古、广西等11个省市指数值低于5,占全国指数的比重仅为8.8%。

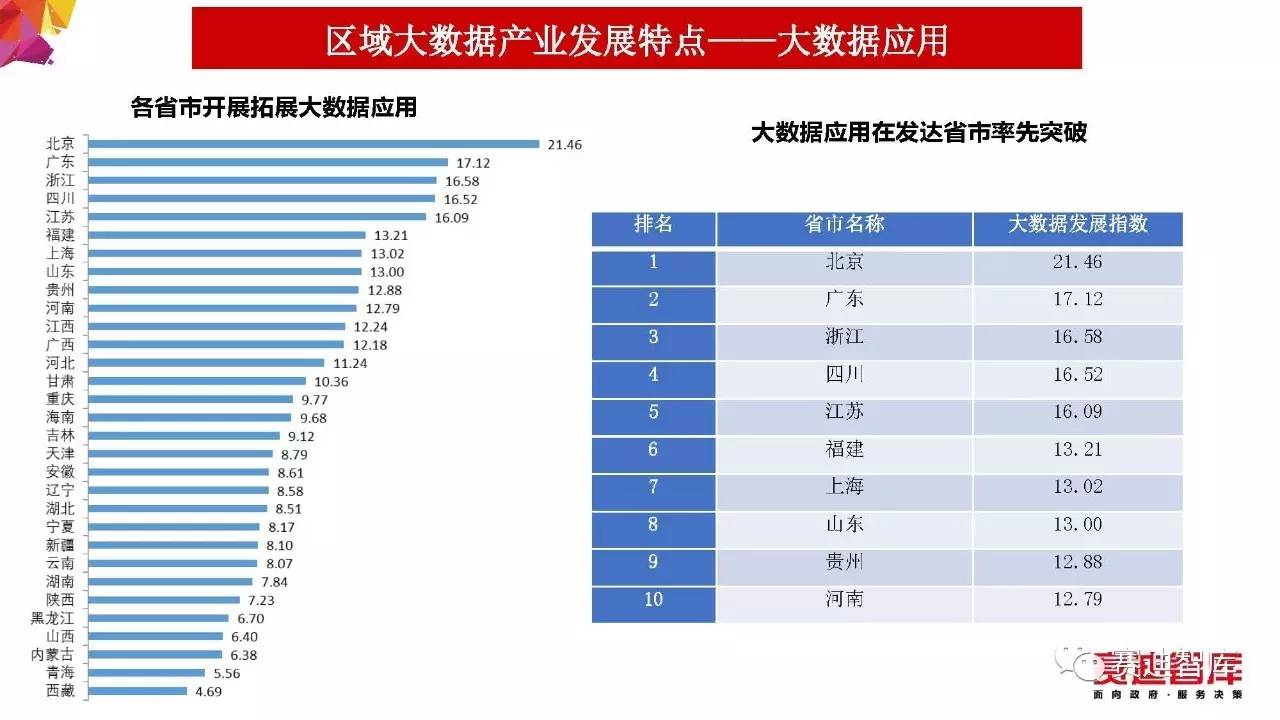

2016年,全国各省市积极开展大数据应用,并且以政务大数据为突破口积极推进大数据应用,应用指数平均值为10.67,取得较好成效;同时,大数据应用在发达省市率先突破,广东、浙江、四川、江苏、福建、上海、山东、贵州、河南等排名前10的省市的大数据应用总指数达152.7,占全国的比重超过46%,体现出较强的领先优势。

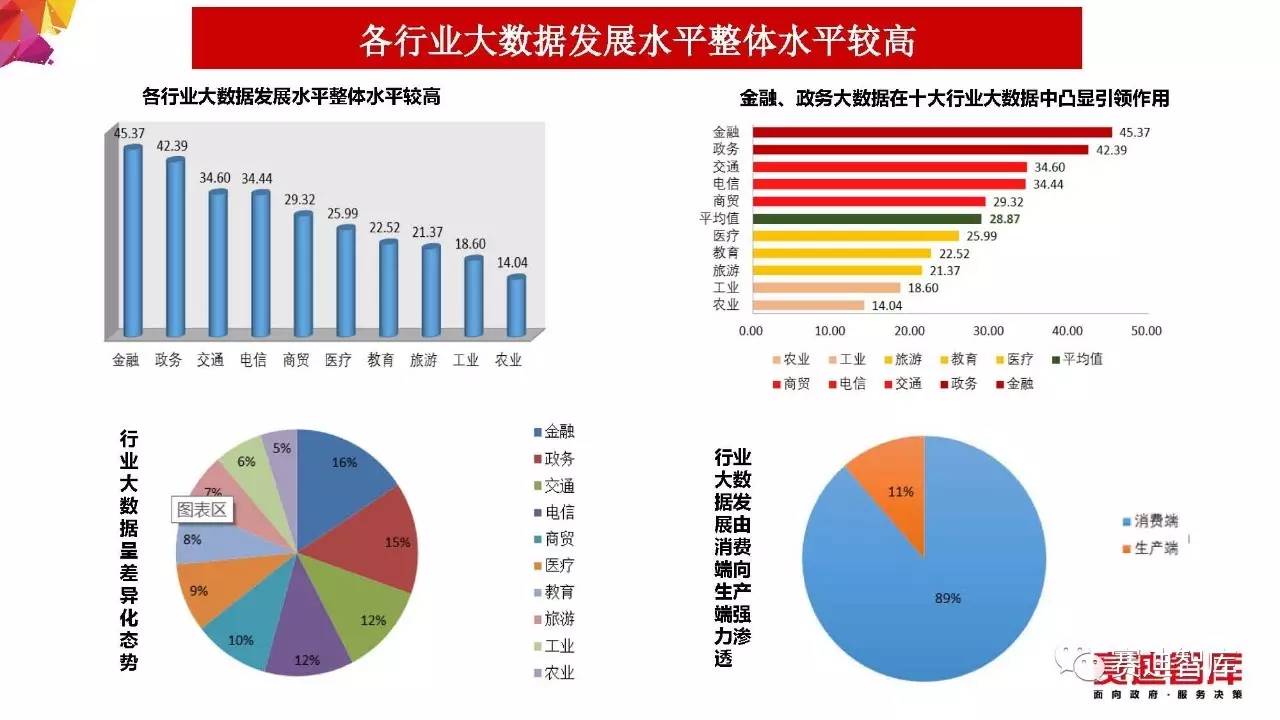

我国行业大数据总体发展水平受各行业大数据发展水平受基础环境、数据汇集、行业应用等因素影响,总指数为288.65,平均发展指数为28.87,行业大数据整体发展情况较好,由高至低依次为:金融、政务、交通、电信、商贸、医疗、教育、旅游、工业、农业。

随着《促进大数据发展行动纲要》等政策的进一步贯彻落实,大数据在各行业的应用逐渐加快,进入稳步成长阶段,整体呈现差异化态势,金融、政务大数据在十大行业大数据中凸显引领作用,指数分别为45.37、42.39,占整体指数的比例分别为的16%、15%。

从消费端和生产端来看,消费端(金融、政务、交通、电信、商贸、医疗、教育、旅游)的大数据发展指数占总体发展指数的89%,生产端(工业、农业)的大数据发展指数占总体发展指数的11%,我国行业大数据发展正在由消费端向生产端逐渐渗透。

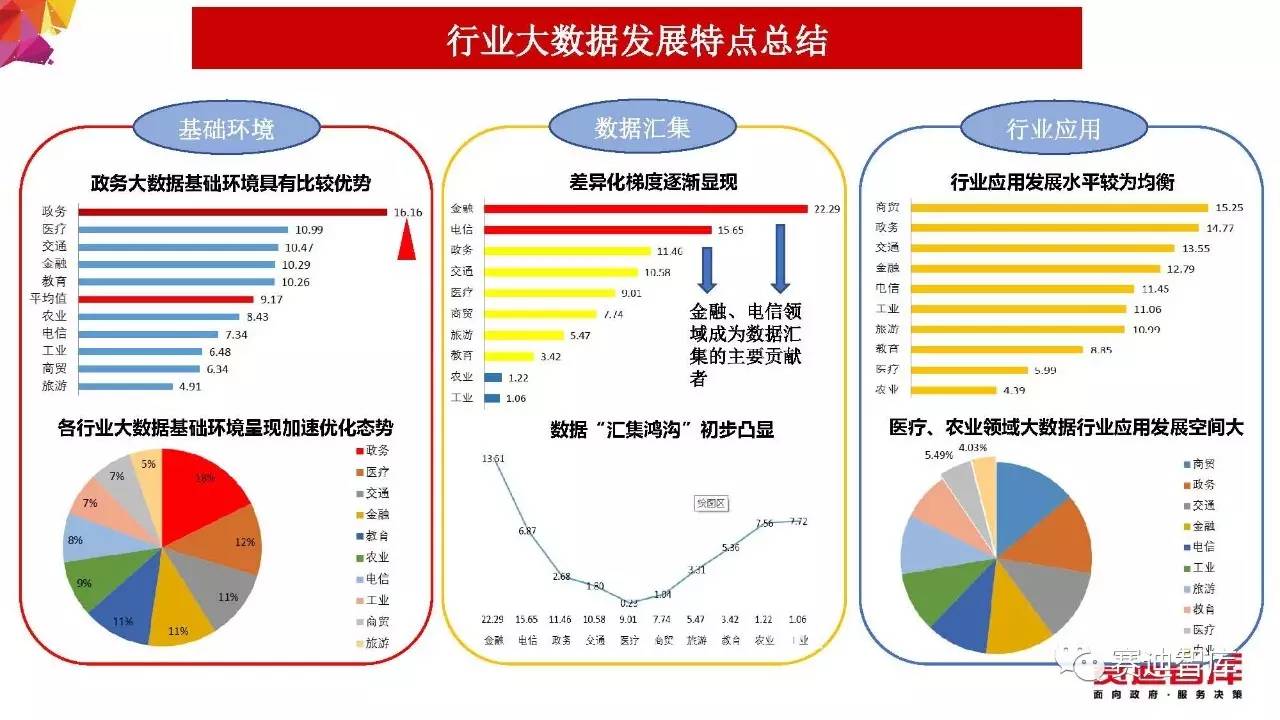

基础环境特点:随着《关于促进大数据发展的行动纲要》等一系列配套政策的贯彻落地和实施,我国各行业大数据基础环境的持续优化,其中,在政务领域,政策的连续出台使政务大数据的基础环境具有明显的优势,评估指数为16.16,高出平均值6.99,占整体指数的18%,高居首位。

数据汇集特点:以行业大数据的数据采集率、数据集聚能力和数据流通水平为行业大数据数据汇聚发展水平的主要评估因素,数据汇集总指数为87.88,平均指数为8.79,各行业数据汇集水平呈现较为明显的三阶梯局势,并形成了较为明显的“数据鸿沟”现象。

行业应用特点:以行业市场空间、龙头企业/单位投入占比以及行业大数据平台(国家级)数量为评估行业应用发展水平的主要评估因素,大数据行业应用水平评估总指数为109.08,平均指数为10.91,整体来看,行业应用指数差别悬殊不大。医疗、农业行业应用指数分别为5.99、4.39,低于平均指数的4.92、6.52,占整体发展指数的5.49%、4.03%,应用水平将具有巨大的发展空间。

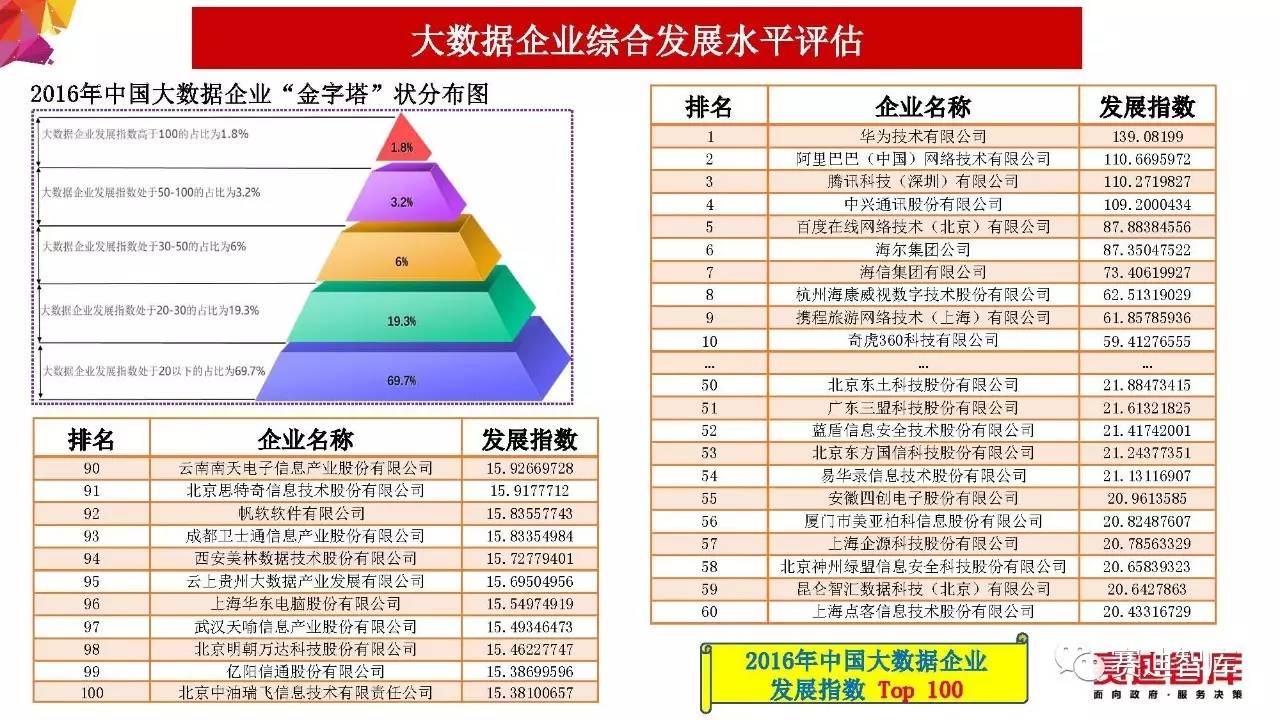

总体来看,我国大数据企业整体呈现“金字塔”状的实力分布。

从金字塔上层来看,我国大数据企业发展指数高于50的企业数量占比仅为5%,其中大数据企业发展指数处于50到100之间的仅占3.2%,高于100的仅占1.8%,位于金字塔尖端;从金字塔中层来看,我国大数据企业发展指数处于30到50之间的企业数量占比为6%,处于20到30之间的企业数量占比为19.3%;从金字塔底层来看,我国大数据企业发展指数处于20以下的企业数量占比高达69.7%,可以看出这一区间集聚了我国大多数从事大数据相关业务的中小微企业。

基于大数据企业发展评估指标体系,对我国大数据相关企业进行了梳理总结和分析评估,最终得出2016年我国大数据企业发展指数前百强名单。

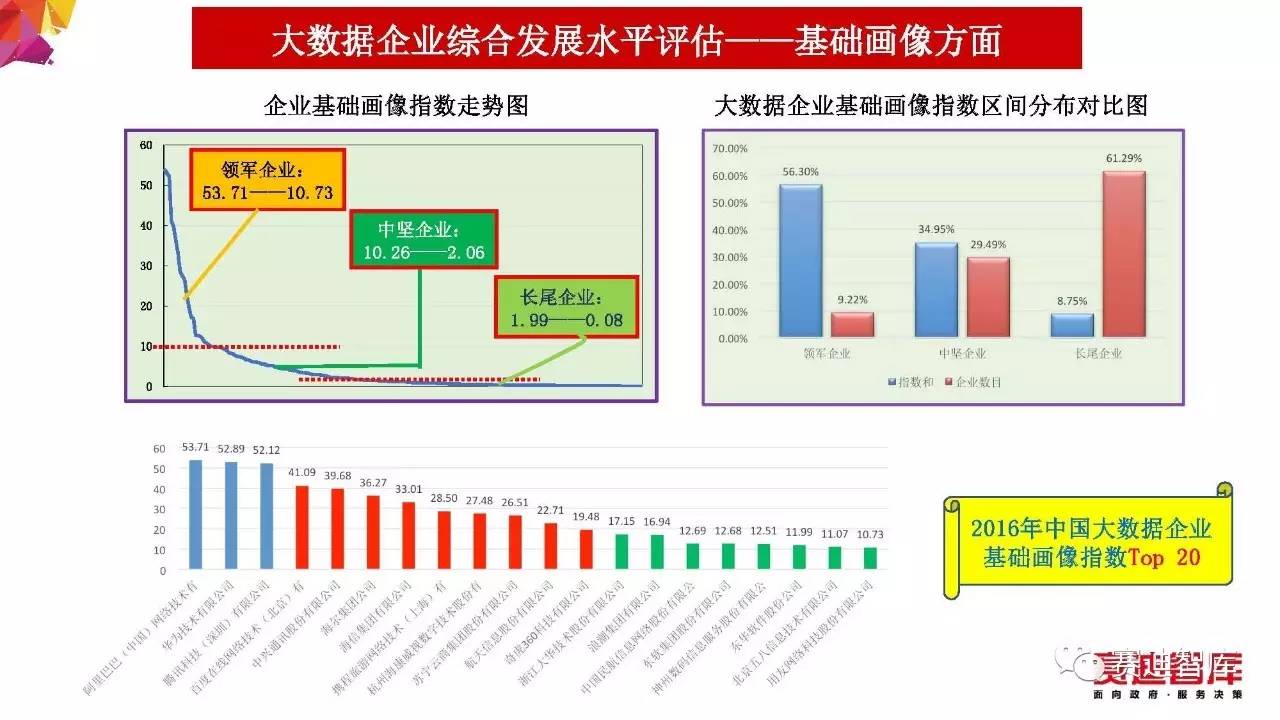

从基础画像来看,我国大数据企业基础画像指数呈现较为明显的斜率变化趋势,按照基础画像指数区间分布,可以分为领军企业、中坚企业、长尾企业三类企业。

一是领军企业优势突出,数量仅占比9.22%,指数和占比为56.30%,指数跨度从53.71到10.73,均值为26.96,极差为42.98;二是中坚企业实力均衡,数量占比29.49%,指数和占比34.95%,指数跨度从10.26到2.06,均值为5.23,极差为8.20;三是长尾企业数量众多,数量占比高达61.29%,指数和占比仅8.75%,指数跨度从1.99到0.08,均值为0.63,极差为1.91。

领军企业之间的差异也很大,竞争力之间的差距较为明显;长尾企业大多数处于初创和融资阶段,企业运营尚未步入正规。企业之间指数差异小,指数波动幅度也较为平缓,但未来发展潜力巨大。

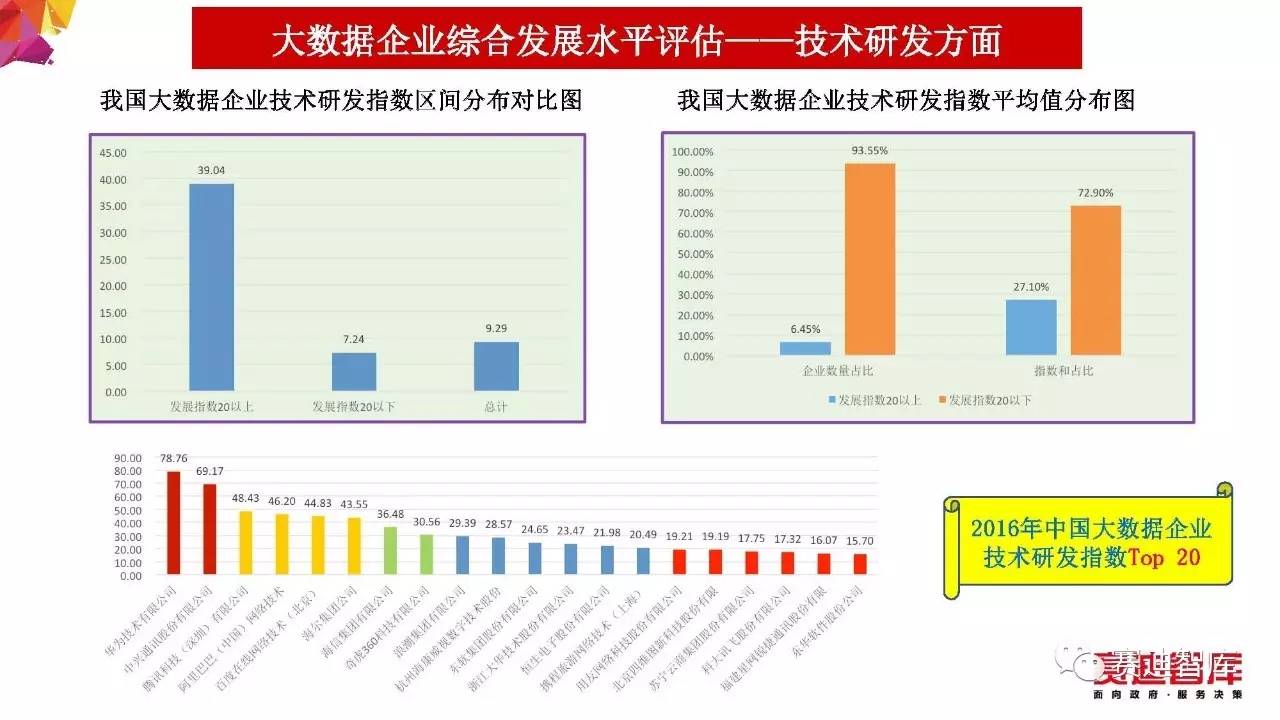

从技术研发来看,我国大数据企业技术研发指数平均值为9.29,企业分布整体呈现“龙头企业领先、中小微企业为主体”的格局。

一方面,以华为、中兴等通信企业和BAT等互联网企业为代表的龙头企业技术研发实力遥遥领先,技术研发指数均超过44,技术研发指数超过20的龙头企业数量占比为6.45%,平均指数达到39.04,指数总和为546.53,指数占比达到27.10%。同时,龙头企业之间技术研发能力差异较大,排名第1的华为(78.76)与排名第14的携程(20.49)技术研发指数极差达到58.27,技术研发指数大于20的企业间技术研发指数方差达到17.00;另一方面,我国大数据企业技术研发指数低于20的企业占比达到93.55%,技术研发指数总和为1470.43,指数占比为72.90%。但我国中小微型大数据企业技术研发能力整体处于较低水平,平均指数仅为7.24,低于全国平均水平,企业间差异性较小,技术研发指数方差仅为3.51,表明我国中小微型大数据企业之间在技术创新方面竞争激烈,技术研发能力整体水平有待提高。

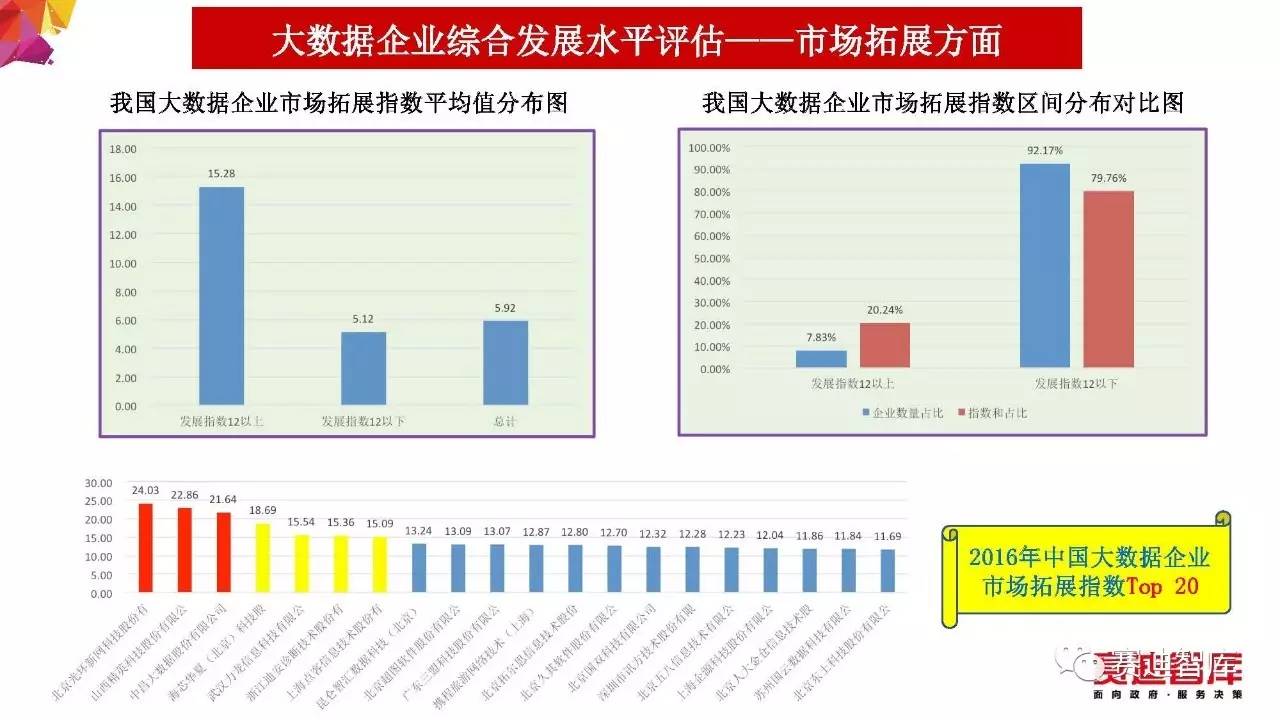

从市场拓展来看,我国大数据企业呈现出“主体平稳、少量突出”的分布格局,行业整体呈稳步发展态势,我国大数据企业市场拓展指数平均值为5.92。

一方面,市场拓展指数小于12的企业数量占到92.17%,指数和达到1023.83,指数占比为79.76%,表明我国绝大多数大数据企业保持了稳步增长的发展趋势,同时该部分企业市场拓展指数平均值仅为5.12,略低于全国平均水平,表明我国大多数大数据企业市场拓展能力不足,还需进一步稳固已有市场并且开拓新兴市场。另一方面,市场拓展指数超过12的大数据企业占比为7.83%,总指数和为259.84,指数占比达到20.24%,指数平均值达到15.28,表明我国大数据龙头企业市场拓展能力强劲,以较少的企业数量占据了一定的市场份额,成为我国大数据产业发展的重要引领力量。

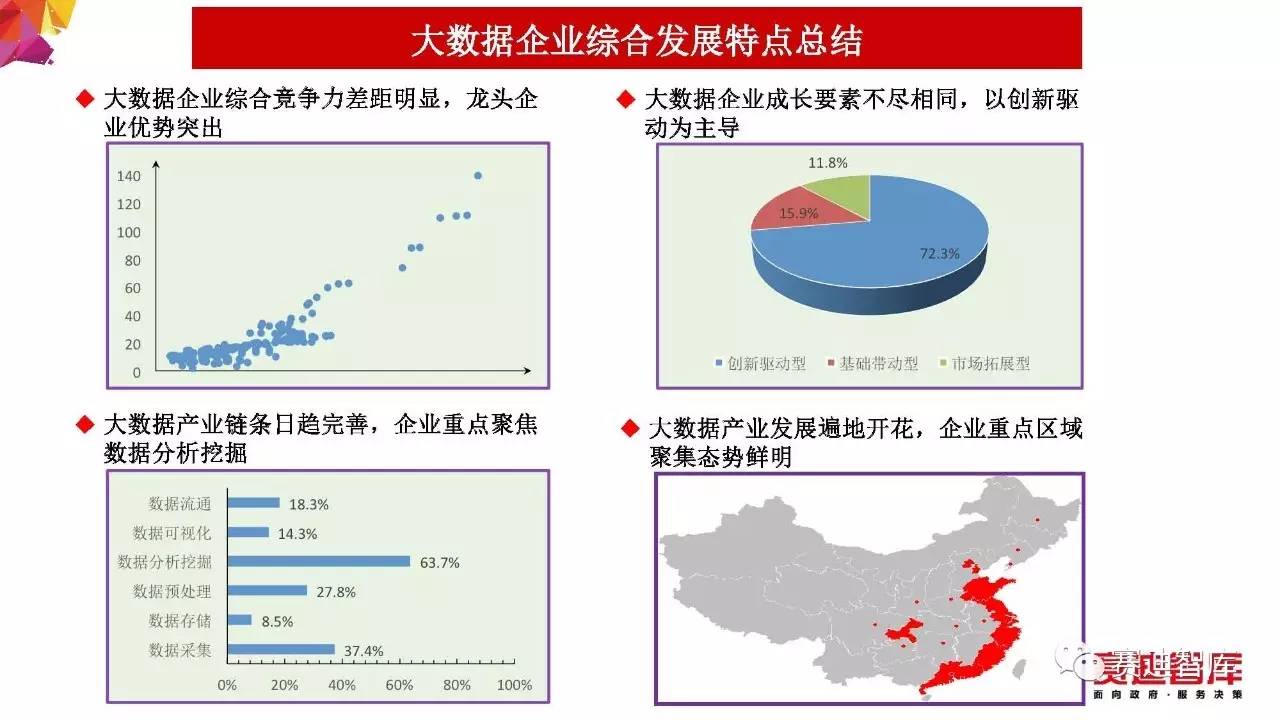

根据对我国大数据企业综合竞争力情况分析评估,我国大数据企业综合竞争力整体分布比较集中,少数龙头企业优势突出。以华为、阿里巴巴、腾讯、中兴、百度为代表的信息技术龙头企业处于第一阵营,发展指数领先优势十分明显,排名第1的华为与排名第11位的浪潮之间的指数跨度高达87。同时,随着企业排名向后推移,企业发展指数的跨度逐渐降低,企业的实力更加接近,排名第15位的东软集团与排名100位的中油瑞飞之间的指数跨度仅为22。绝大部分大数据企业发展指数处于20以下,具有广阔的发展潜力空间。

通过对基础画像、技术研发以及市场拓展三大指标在发展指数中的占比情况对标分析,我们可以将大数据企业分为基础带动型、创新驱动型和市场拓展型三大类型,现阶段来看,随着我国大数据产业处于创新发展及应用带动的上升期,我国大数据企业发展大多以研发创新、专利布局等创新驱动为主,比例高达72.3%;以大数据基础软硬件厂商为代表的基础带动型企业占比为15.9%;受数据主权以及数据跨境流动等因素的影响,我国大数据企业仍以国内市场为主,大多数企业并未承接相关国际业务,市场拓展型企业占比仅为11.8%,然而,随着国家“一带一路”战略的深入推进,大数据产业也将在“一带一路”沿线国家加紧布局,未来市场拓展型企业比重将有所上升。

基于对大数据产业链条的分析研究,我们将大数据产业链条分为数据采集、数据存储、数据预处理、数据分析挖掘、数据可视化、数据流通等六大环节。当前我国大数据企业业务范围不断拓展,几乎覆盖了产业链的各个环节,其中以从事大数据分析挖掘业务的企业最为集中,所占比例高达63.7%;从事数据采集业务的企业占比为37.4%;从事IDC、数据中心租赁等数据存储业务的企业比重最低,仅为8.5%;从事数据分类、清洗加工、脱敏等预处理业务的企业占比为27.8%;从事数据可视化相关业务的企业占比14.3%;从事大数据交易、交换共享等数据流通业务的企业占比为18.3%。

随着国家大数据战略的深入推进实施,各地方配套政策和实施细则不断发布和落实,我国大数据产业发展与地方经济发展和传统行业转型升级关系愈加密切,大数据对地方产业融合渗透作用日趋明显,整体呈现普遍发展的繁荣景象。然而,受地方人才、资金、市场等要素的影响,大数据企业尤其是骨干企业发展仍呈现集聚态势,80%以上的企业集聚在北京、天津、山东、江苏、浙江、上海、广东、福建等东部沿海信息技术产业基础较好的省市;此外,在东北、中西部等重点城市,如贵阳、成都、西安、武汉、长沙、郑州、合肥、哈尔滨、沈阳、大连等也呈现集聚分布,大数据企业数量所占比例超过18%。

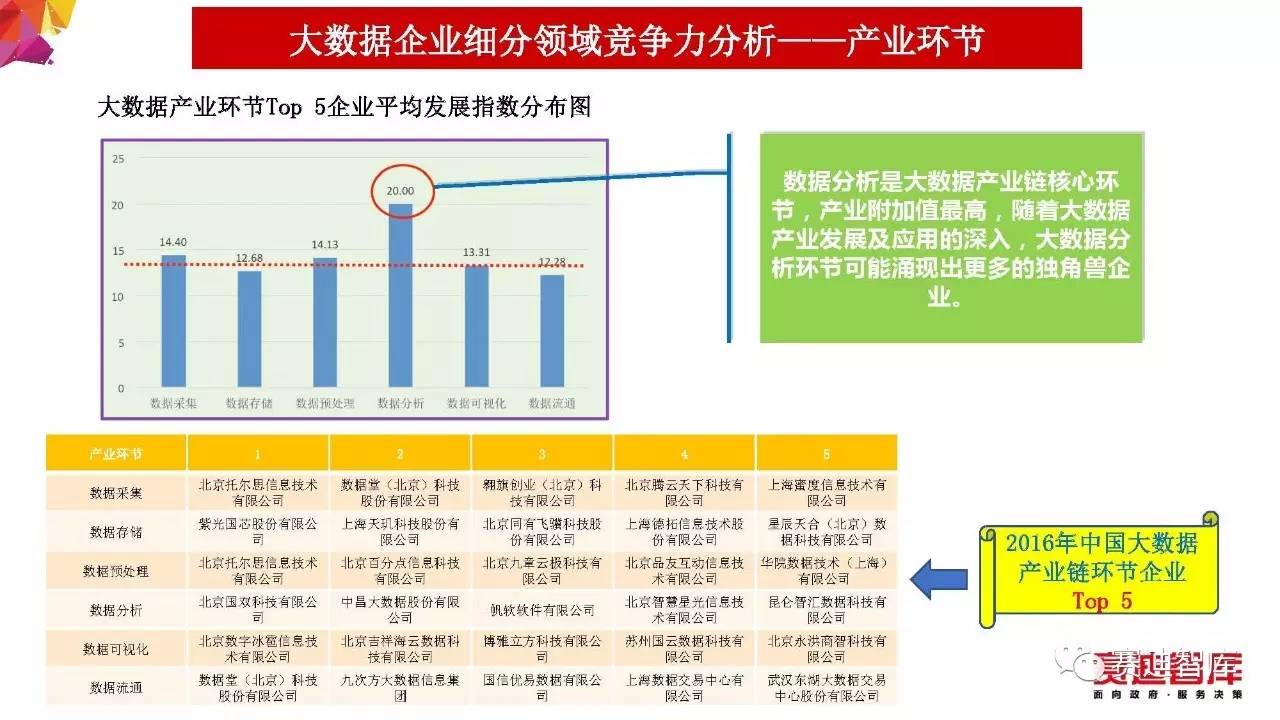

根据大数据技术及应用的发展情况,我们重点聚焦数据采集、数据存储、数据预处理、数据分析、数据可视化、数据流通等六大产业环节,并对相关产业环节大数据龙头企业进行分析和评价。

我国大数据产业环节龙头企业发展指数相对比较均衡,指数跨度并不大,跨度从20.01到12.77,均值为14.47,极差为7.73。

数据分析环节龙头企业发展指数水平较高,发展指数达到20,其他5个产业环节的龙头企业平均指数为13.36,仍与数据分析环节存在不小的差距。

数据分析挖掘作为大数据产业链的核心环节,产业附加值最高,这一环节集聚了大部分有实力的大数据企业,随着大数据产业发展及应用的深入,大数据分析环节必将涌现出更多的独角兽企业。

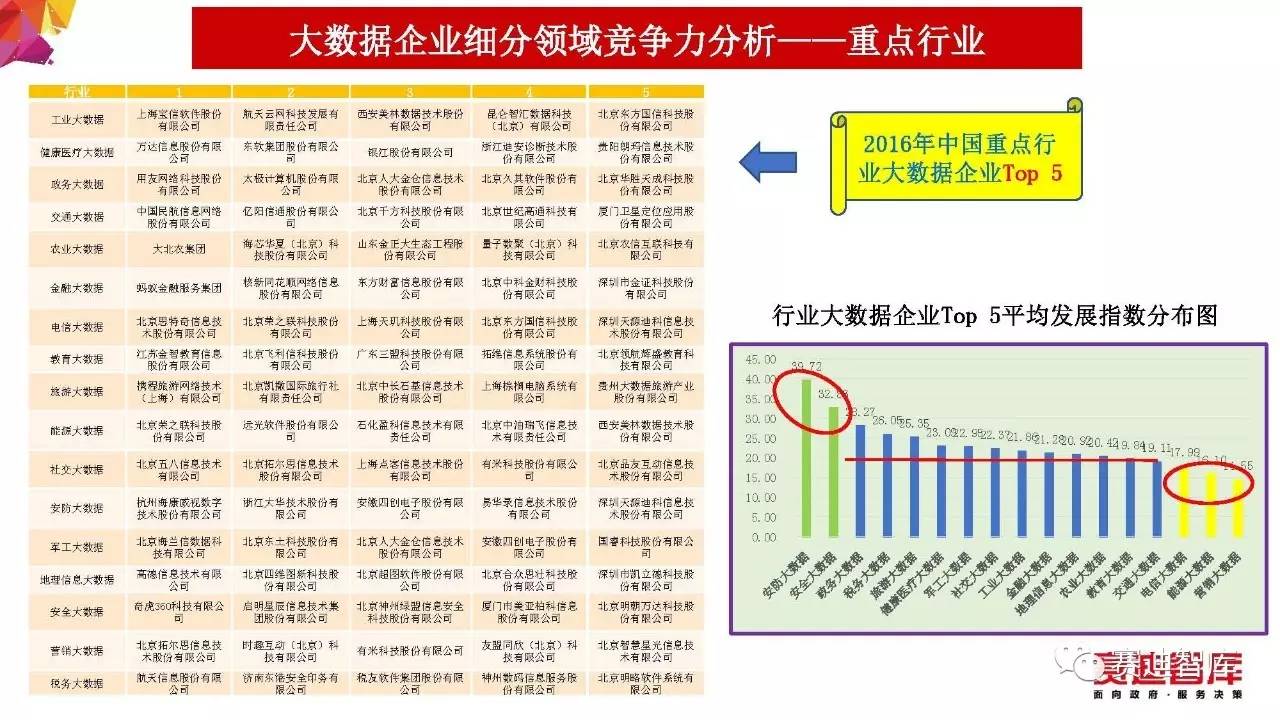

根据大数据在政府治理、民生服务以及重点行业的应用情况,我们重点聚焦政务、工业、健康医疗、交通、农业、金融、教育、能源等17个行业领域,并对相关行业大数据龙头企业进行排名。

我国主要行业大数据龙头企业呈现“齐头并进”的发展态势,17个主要行业大数据企业平均发展指数为23.10,最高的安防大数据企业发展指数达到39.72,最低的营销大数据企业发展指数为14.55,政务、旅游、教育等12个行业应用大数据企业平均发展指数为22.63,处于全行业发展指数平均值水平,表明我国大多数行业大数据龙头企业发展水平相当。

一方面,安防和安全大数据企业发展水平较高,发展指数均超过30,表明我国专注于安全的大数据领军企业发展层次较高,同时也反映出大数据安全是我国大数据产业发展中的重点领域,相关企业的发展也受到越来越多的关注和重视。

另一方面,电信、能源和营销三个行业大数据企业平均发展指数仅为16.21,低于全行业整体发展指数平均水平,电信、能源等行业大数据发展主要依靠综合性龙头企业带动(本排名并未纳入国内三大运营商以及电力、石油等巨型央企),专业化大数据企业发展空间相对狭小,发展层次有待提高。

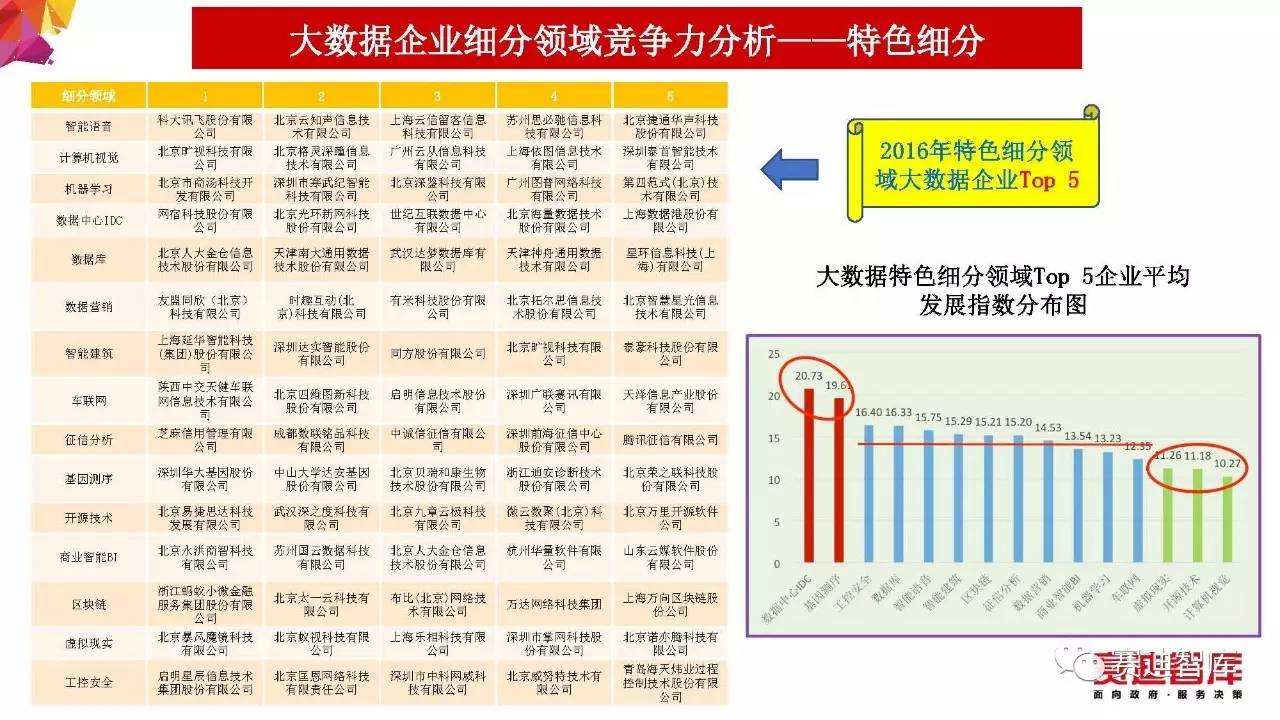

本节重点结合数据中心IDC、基因测序、工控安全、数据库、智能建筑、区块链、虚拟现实、机器学习、计算机视觉、征信分析、商业智能BI、车联网、开源计算、智能语音、工控安全等15个特色细分领域对大数据企业进行排名(不纳入华为、阿里、腾讯、百度等综合型龙头企业)。

15个特色细分领域大数据龙头企业发展水平可主要分为三个区间。

一是从事数据中心业务和基因测序的龙头企业处于第一阵营,两类企业整体发展水平较高,平均发展指数维持在20左右,从事数据中心业务龙头企业具有大量的硬件资源支撑,固定资产总额优势相对明显,且当前数据中心市场服务器租赁托管等业务运营和拓展模式相对成熟。二是从事工控安全、数据库、区块链、机器学习、车联网等10类细分领域大数据相关业务的龙头企业处于第二阵营,平均发展指数处于12.35到16.4之间,整体发展较为均衡。其中,以工控安全、数据库、数据营销、车联网、智能语音等为代表的大数据相关业务,由传统的业务模式向新兴领域转型提升的需求十分迫切,这些领域龙头企业大多数已经完成蜕变,且在与大数据融合业务方面取得良好进展。区块链业务由于处于应用起步阶段,龙头企业总体水平相对不高,但由于蚂蚁金服的崛起整体拉高了区块链龙头企业的平均发展指数。三是以虚拟现实、开源技术和计算机视觉为代表的第三阵营,整体发展指数相对较低,处于11左右,虚拟现实、计算机视觉属于前沿技术,技术研发投入大,应用市场处于起步阶段;开源技术重在技术积累,属于底层核心技术,龙头企业资产及业务收入规模偏小,市场拓展难以形成规模。

本报告由工信部信息化和软件服务业司指导,中国电子信息产业发展研究院副院长樊会文负责组织研究工作,中国电子信息产业发展研究院软科学处董凯对课题研究提供了全面支持,中国电子信息产业发展研究院软件产业所潘文、韩健、蒲松涛、吕海霞、陈光、王宇霞、刘倩、薛栋、石健、钟新龙等作为课题组成员承担了本报告的专题调研、数据整理、研究分析和报告撰写工作。

来源:凤凰科技 http://news.ifeng.com/a/20170825/51757337_0.shtml

版权声明:本站原创和会员推荐转载文章,仅供学习交流使用,不会用于任何商业用途,转载本站文章请注明来源、原文链接和作者,否则产生的任何版权纠纷与本站无关,如果有文章侵犯到原作者的权益,请您与我们联系删除或者进行授权,联系邮箱:service@datagold.com.cn。